Должники в Приморье опасаются недобросовестных помощников в банкротстве

Фото © «Гражданские силы.ру»

Фото © «Гражданские силы.ру»

13 июня 2025 13:28:00

Какие риски ждут должников, мечтающих освободиться от долгов

Процедура банкротства для граждан Приморского края превратилась в выгодный способ избавления от финансовой нагрузки. Но далеко не все знают о её скрытых опасностях и рисках, связанных с услугами сомнительных юристов и финансовыми посредниками. Посмотрим на процедуру судебного банкротства физических лиц с точки зрения должника и юристов.

Кто выигрывает от банкротства

С 2015 года начать процедуру банкротства через суд может начать любой человек, который задолжал более чем на 90 дней не менее 500 тыс. рублей.

«К плюсам процедуры во многих случаях можно отнести полное освобождение от финансовой нагрузки – списание долгов. В ряде случаев это может произойти даже без потери имущества должника», — пояснила управляющий партнер Коллегии адвокатов «Колесников, Белоусова ГРУПП» Ольга Белоусова.

«Человек приобретает в результате процедуры банкротства то, чего лишаются кредиторы. Поэтому несмотря на все последствия банкротство должнику выгодно», — отметила юрист Татьяна Юданова.

Жительница Приморья Татьяна Волошенко в социальной сети увидела рекламу компании, помогающей списать долги. Женщина вынуждена была обратиться за помощью к юристам для ликвидации долгов бывшего мужа, увеличивших ее кредит до 700 тыс. рублей.

Сколько стоит списать долги

«В мае 2003 года я поехала в г. Владивосток к юристу и заключила договор. Первый взнос оплаты услуг составил 20 тыс. рублей. Остальные, 80 тыс. рублей, мне рассчитали по месяцам Я десять месяцев платила по 8 тыс. рублей. Некоторые справки, которые я сама собирала 5 месяцев, тоже оказались платными, — рассказала Татьяна Волошенко. — Мне предложили собрать 35 тыс. для финансового управляющего, который сейчас занимается моими счетами».

Последний платеж был 42 тыс. рублей. Должнику рекомендовали собрать эту сумму для размещения информации о банкротстве в газете.

Адвокат Ольга Белоусова указала на обычную цену за списание долгов: «Средняя стоимость ведения дела о банкротстве физического лица в Приморском крае составляет 120 000 – 170 000 рублей». Адвокат акцентировала внимание должников на недобросовестных помощниках: «Неоднократно слышала от наших доверителей истории о том, как юристы навязывали им своих финансовых управляющих, ссылаясь на то, что с назначенным Арбитражным судом финансовым управляющим за 25 000 рублей (стоимость, установленная законодательно) могут наступить некие мифические негативные для доверителя последствия. Все подобные заявления не соответствуют действительности. И, услышав подобное, необходимо задуматься о порядочности и, возможно, квалификации того специалиста, который вам это сообщает. За подобными предложениями чаще всего может скрываться свой экономический интерес». Это возможность получить процент за рекомендацию дружественному финансовому управляющему».

Особенности стоимости услуг отметила юрист Татьяна Юдаева: «Существует риск оплаты процедуры банкротства, по результатам которой списания долгов не произойдет, а начнётся длительная процедура их реструктуризации, которая может продолжаться до 3 лет».

Управляющий партнер коллегии адвокатов «Колесников, Белоусова ГРУПП» Ольга Белоусова посоветовала: «Должникам стоит обращать внимание на то, какой объем работы включается в договор. Иногда граждан просто обманывают, включая в объем только подготовку и подачу заявления, и сопровождение до вынесения судом решения о признании гражданина банкротом. Очень важно следить за тем, чтобы в договоре было указано сопровождение до момента окончательного списания долгов».

По ее словам, гражданина должна насторожить цена ниже средней. Скорее всего, клиента будут вести по схеме дополнительной продажи услуг.

«С большой долей вероятности такое предложение может содержать в себе подводные камни: небольшой объем работы или низкая квалификации специалиста», — сделала вывод Ольга Белоусова.

Проблемы общения с кредиторами

«Мне постоянно звонили из банков с требованием погасить задолженность. Юристы мне посоветовали не обращать внимания», — продолжает свою историю Татьяна Волошенко. Тем не менее, счета постоянно блокировались, все поступающие на них деньги уходили на погашение кредитов. Татьяна Волошенко только в декабре 2024 года была признана банкротом. Она объяснила, как изменились ее отношения с банками: «Началась процедура реализации имущества. Финансовый управляющий заблокировал все мои счета и выслал мне разрешение на получение только социальных выплат. Я могу снимать до 70 тыс. рублей в месяц: сумма прожиточного минимума, детские пособия, алименты, выплата субсидии».

С завершением срока разрешения начались затруднения.

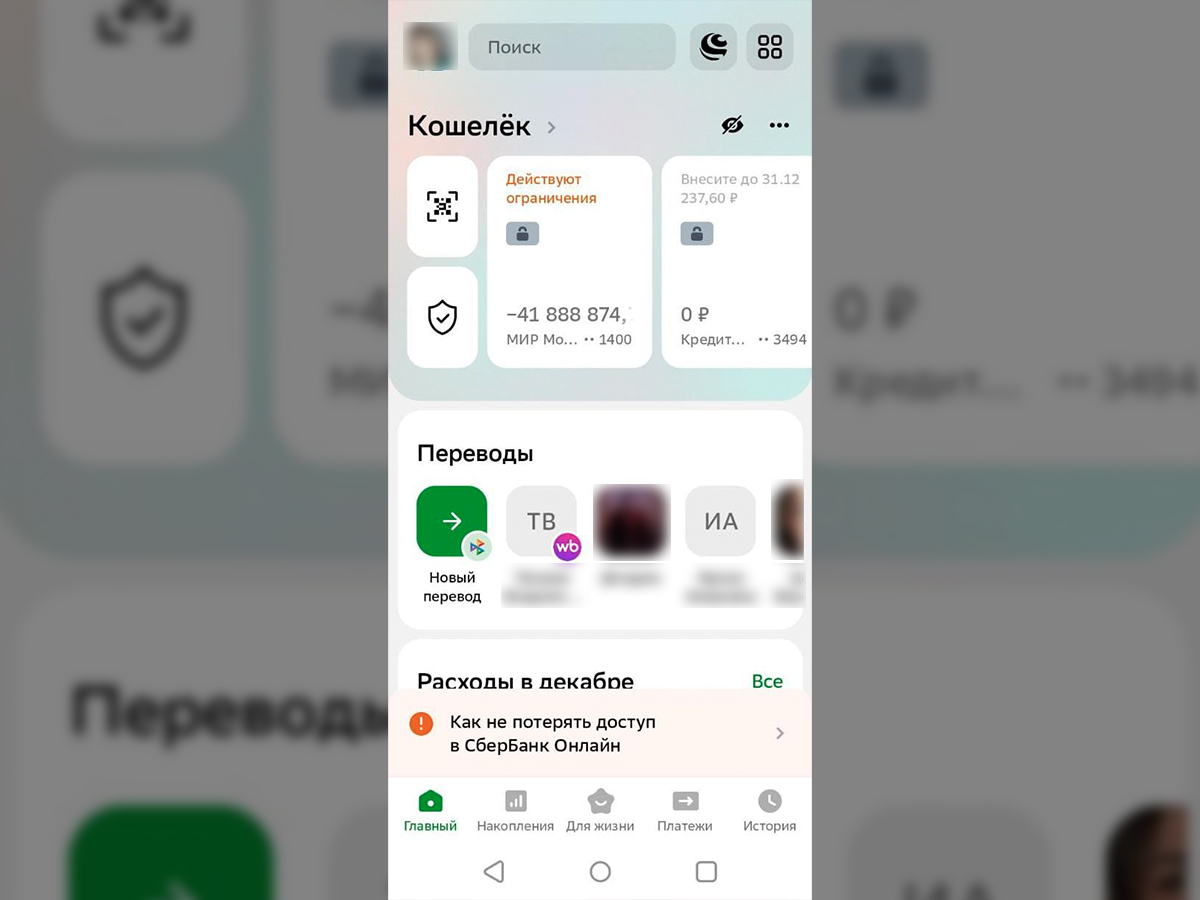

«С моего счета в этом месяце почему-то списали детские пособия. Потом на почту пришло сообщение о продлении операции по реализации имущества», — сказала Татьяна. Должница испытала шок, когда увидела на банковском счету сумму «Минус 41888000 рублей».

О других неприятностях предостерегает юрист Татьяна Юдаева: «В результате процедуры могут быть оспорены предшествующие банкротству сделки, будет реализовано всё доступное в силу закона имущество, будет ограничена возможность самостоятельного распоряжения доходами на период проведения процедуры».

Спрос на банкротство увеличил рост посредников

Освобождение от долга за существенно меньшую сумму – приятный момент в процедуре банкротства. Юрист Татьяна Юдаева отметила повышение количества желающих пройти данную процедуру. Повышение спроса рождает предложения, которые балансируют на границе правды и лжи. Эксперты утверждают, что имеет место утаивание посредниками всех рисков процедуры банкротства. Как правило, недобросовестные «обещатели» не вникают во все юридические тонкости, связанные с конкретным должником.

«Мы ежедневно видим многообещающие рекламные предложения от посредников. Такие организации стремятся продать свои услуги. Они «забывают» сказать о многих негативных последствиях процедуры», —рассказала Ольга Белоусова.

«На волне спроса действительно появилось много предложений о безоговорочном судебном банкротстве. Суммы за процедуру оплачиваются юристам вперёд, а договора не сулят гарантий. Юристам также поступают предложения, на поиск клиентов для заключения договоров на банкротство физических лиц. Это огромный рынок для посредников, не несущих никакой ответственности за результат, но с гарантированной комиссией от сделки или фиксированной суммой за приведённого клиента», — обозначила возможный негатив существующей практики Татьяна Юдаева.

По мнению юриста Татьяны Юдаевой, некорректную деятельность посредников нельзя рассматривать как мошенничество. А для должника в процессе процедуры банкротства важна обратная связь, чтобы прояснить ситуацию и избежать риска. Татьяне Волошенко был предложено общение с делопроизводителем и ботом в Телеграм.

«Я стала звонить делопроизводителю. Меня попросили не переживать. Такой разговор состоялся в начале июля. Теперь компания-помощник не отвечает на звонки и никаких объяснений по поводу детских пособий, неизвестно почему и куда списанных с карты, не дает», — рассказала Татьяна Волошенко.

Последствия банкротства

Юристы указывают на существующие последствия процедуры банкротства. Во-первых, проблемы трудоустройства. Во-вторых, возобновления бизнес- процессов. В-третьих, возможность дальнейшего кредитования.

Уволить или отказать в приеме на работу гражданина, прошедшего процедуру банкротство не могут, но грамотный работодатель мотивирует отказ другой причиной. В противном случае, необоснованный отказ может быть с лёгкостью обжалован в суде.

«В практике встречаются и обратные случаи, когда работодатель содействует в банкротстве ценного сотрудника, обманутого мошенниками, чтобы его не потерять и даже предоставляет ему юриста компании», — добавила Татьяна Юдаева.

Юрист считает, что самой нерегулируемой остаётся сфера бизнеса: «Действительно, контрагенты, являющиеся свободными участниками рынка вправе заключать любые договора по своему усмотрению и соответственно, отказываться от их заключения без объяснения причин (ст. 421 ГК РФ). С заключением публичных договоров проблем возникать не должно (426 ГК РФ)».

У банков есть законное основание в отказе кредитовать банкрота. Банки терпят убытки в результате банкротства должников. Перед оформлением договора кредитор оценивает кредитоспособность потенциального заемщика и на основании этой оценки вправе отказать в предоставлении кредита. Решение об отказе может быть принято, как до заключения кредитного договора, так и после.

«После заключения договора кредитор вправе отказать заемщику в предоставлении предусмотренного договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная сумма не будет возвращена в срок (п. 1 ст. 821 ГК РФ)», — уточнила Татьяна Юданова.

В судебном банкротстве физлиц есть свои плюсы и минусы.

Освобождение от долговых обязательств снижает высокую долговую нагрузку населения. Самым значительным недостатком банкротства являются существенные расходы на сопровождение юридического процесса. Отдельным негативным моментом выступает психологическое давление, оказываемое сотрудниками банка и коллекторами на потенциальных банкротов. Благодаря процедуре, человек официально избавляется от большинства долгов, сохраняя имущество первой необходимости. Смена статуса должника на банкрота влечет за собой дальнейшую ответственность. Пройти через банкротство как сделать работу над ошибками в обращении с финансами.

Людмила Щуковская